Նախաբան

Եթե փորձենք հակիրճ բնորոշել Հայաստանի անշարժ գույքի շուկան վերջին տարիներին, ապա կարճ ձևակերպումը կլինի այսպիսին՝ շուկան մինչև եկամտահարկի վերադարձը և դրանից հետո, ճիշտ մոտավորապես այսպես՝ կյանքը հեղափոխությունից առաջ և հետո։ 2015թ․ ընդունված Եկամտային հարկի վերադարձի մասին օրենքը փաստացի ունեցավ հեղափոխական դրական էֆեկտ Հայաստանի, մասնավորապես մայրաքաղաք Երևանի (որն այդ օրենքի առաջնային սուբյեկտն էր) անշարժ գույքի շուկայի վրա՝ աննախադեպ աճի առումով։ Ենթադրվում էր, որ 2025թ․ հունվարից 1-ից Երևան քաղաքի սահմաններում օրենքի դադարեցումից հետո, հետևանքը ևս պիտի լիներ հեղափոխական՝ բացասական հետևանքներով։ Սակայն, ի հեճուկս բոլոր վատատեսական կանխատեսումների, թե ուր որ է՝ արհեստականորեն «փչված փուչիկը» կպայթի, շուկան կփլուզվի, կլինի մեծ ճգնաժամ, այդպես էլ չիրականացավ։ Կյանքը ցույց տվեց, որ այդ բոլոր ակնկալիքները, մեղմ ասած անիրատեսական էին, և արդեն իսկ 2025թ․ 1-ին կիսամյակի իրողություններով՝ խիստ չափազանցված։ Այս հոդվածը նպատակ ունի վերլուծել ակնկալիքները, ֆիքսել փաստերն ու նախանշել տենդենցները։

Ակնկալիքներ

Այսպիսով, անշարժ գույքի շուկայում կառուցապատողների ու գնորդների շրջանում ակնկալիքները ձևավորվել էին 2024թ․-ից էլ վաղ՝ 2021թ․-ին, երբ կառավարությունը հայտարարեց եկամտահարկի վերադարձի մասին օրենքում սպասվող ծրագրային փոփոխության մասին, ըստ որի աստիճանաբար, մինչև 2025 թ․ հունվարի 1-ը օրենքը պետք է դադարեր գործել Երևան քաղաքի տարածքում։ Հենց այդ պահից սկսած էլ ձևավորվեցին տրամադրություններ, գեներացվեցին կանխատեումներ ու ակնկալիքներ։ Հայտարարվածը հստակ ուղենիշ էր, որը տեղից շարժեց շուկան։ Քանի որ կար սահմանափակ ժամկետ, շուկայի խաղացողների մոտ ձևավորվեց տեսլական ու գծվեց գործողությունների կարճաժամկետ պլան։ Արդյունքում, 2021-24թթ տեղի ունեցավ Երևանում կառուցապատման ծրագրերի շեշտակի ավելացում, որի շարժիչ ուժը կառուցապատողների մոտիվացիան էր՝ ժամկետների մեջ տեղավորվելու, շինթույտվությունների, թղթաբանության ավարտումը, կառուցապատման ու շինարարության արագ կազմակերպումը և գույքի կրիտիկական քանակների իրացումը հասցնելու համար։ Կասկած չկար, որ 2024թ․-ին, Երևանի սահմաններում օրենքի դադարեցումից անմիջապես առաջ, շուկայում պիտի լիներ ամենամեծ ակտիվությունը։ Այդպես էլ եղավ, շուկան ունեցավ աննախադեպ աճ։ Անցյալ տարվա պիկին արդեն բոլոր կառուցապատողներն սկսեցին «խաղալ» բաց խաղաքարտերով՝ կիրառելով հնարավոր ու անհնար բոլոր զեղչերը, գնման պայմանները՝ մատուցված մարքեթինգային համապատասխան սոուսով։ Գնորդներն էլ իրենց հերթին ակտիվորեն ներգրավվեցին գնման պրոցեսում, արագացրեցին որոշումների կայացումը, որպեսզի հասցնեն մինչև 2024թ․ դեկտեմբեր իրականացնելու գնման իրավունքի նոտարական վավերացումները՝ ծրագրից օգտվելու վերջին շանսը ձեռքի բաց չթողնելու համար։ 2024-ին շուկան «եռում էր» այն դրական ակնկալիքների ֆոնին, որոնք ռեալ արտահայտվեցին թվերով։

Թվերով

ՀՀ Կադաստրի կոմիտեն, որը մինչ այդ տալիս էր շուկայի միայն փաստացի գնման գործարքների վերլուծությունը (ինչը ցույց է տալիս իրականից մի փոքր աղճատված պատկեր), առաջին անգամ հրապարակեց կառուցվող բազմաբնակարանային շենքերից բնակարան գնելու իրավունքով գրանցված միավորների քանակային տվյալները, կարճ ասած՝ գնման իրավունքի օտարման տվյալները։ Այսպիսով, ըստ Կադաստրի, 2024թ․ 1-ին կիսամյակում Երևանում իրականացվել է գնման իրավունքի 3418 օտարում, 2-րդ կիսամյակում արդեն՝ 9418, մոտ 3 անգամ ավելի։ Այս աճն առաջին հայացքից անոմալ մեծ է, իսկ իրականում՝ շուկայի խաղացողների վարքագծի պարզ դրսևորումը։ Եթե վերցնենք ամբողջ Հայաստանի մասշտաբով իրականացվել է գնման իրավունքի ձեռքբերման 15730 գործարք, 1-ին և 2-րդ կիսամյակների թվերը համապատասխանաբար կազմում են 4645 և 11085։ Մոտավորապես նույն համամասնությունը, ինչ Երևանում, քանի որ շուկայի առյուծի բաժինը՝ 80%-ից ավելին, բաժին է ընկնում մայրաքաղաքին։ Ցավոք, հնարավոր չէ այդ թվերը համեմատել 2023թ․-ի հետ, քանի որ, ինչպես վերը նշեցինք, Կադաստրի կոմիտեն չի հրապարակել նախորդ տարիների տվյալները․ Կադաստրի կողմից մինչև 2024թ․ մանրամասն և սեգմենտավորված վերլուծությունները վերաբերել են ոչ թե գնման իրավունքների, այլ սեփականության իրավունքների օտարումներին։ Բայց անգամ առանձին վերցված 24 թ․-ը ցույց է տալիս, որ դրական ակնկալիքների ֆոնին ձևավորվել, ստեղծվել էր համապատասխան մթնոլորտ ու ակտիվություն, ինչի հետևանքով շուկան ունեցավ թռիչքաձև աճ։

| Հանրապետություն | 2024 թ․ առաջին կիսամյակ | 2024 թ․ երկրորդ կիսամյակ |

| Երևան | 3 418 | 9 418 |

| Կոտայք | 999 | 1 362 |

| Արմավիր | 62 | 124 |

| Տավուշ | 23 | 28 |

| Շիրակ | 26 | 21 |

| Արարատ | 66 | 72 |

| Սյունիք | 9 | 16 |

| Արագածոտն | 11 | 30 |

| Գեղարքունիք | 31 | 14 |

| Վայոց Ձոր | - | - |

| Լոռի | - | - |

| Ընդամենը | 4 645 | 11 085 |

Այս ամենի հետ մեկտեղ, սակայն, շուկայի մասնագիտական հանրույթի, վերլուծաբանների ու գնորդների շրջանում ձևավորվել էին նաև բացասական ակնկալիքներ, որոնց էլ հարկ ենք համարում հատուկ անդրադառնալ։

Բացասական ակնկալիքները

2024թ․ բումին զուգահեռ գերիշխող էին դառնում բացասական ակնկալիքները։ Բոլորի համար էլ պարզ էր, որ Երևանի տարածքում Եկամտահարկի վերադարձի օրենքի դադարեցումից հետո հաջորդ տարի լինելու է էական հետընթաց։ Ենթադրվում էր, որ շուկայի պահանջարկն ամբողջովին սպառել էր իրեն․ 2024թ․ ակտիվ գործընթացներում ներգրավվել էին անգամ այն պոտենցիալ գնորդները, ովքեր շուկա պիտի մտնեին 2025թ.-ին՝ իրենց անշարժ գույքի պահանջմունքը բավարարելու համար, սակայն, եկամտահարկի վերադարձից օգտվելու վերջին շանսը բաց չթողնելու համար, պլանավորած գործարքներն արագացնելով, դրանք տեղափոխել էին առաջ։ Անգամ ոչ մասնագետների համար էր պարզ, որ 2025թ․ գոնե թե 1-ին եռամսյակը կամ կիսամյակը, հաճախորդների սակավության տեսանկյունից բերելու է շուկայում որոշակի պրոցեսների դանդաղեցման և գործարքների թվի անկման։ Այդ օբյեկտիվ գնահատականից հետո մնում էր կանխատեսել, որ լինելու է մեծ խզում առաջարկ-պահանջարկի մեջ, արդյունքում՝ էական գնանկում։ Այս կանխատեսումները մի կողմից մտահոգում էին շուկայի խաղացողներին, մյուս կողմից ոգևորում պոտենցիալ գնորդներին՝ ավելի մատչելի գույք ձեռք բերելու հեռանկարով։ Մինչդեռ․․․

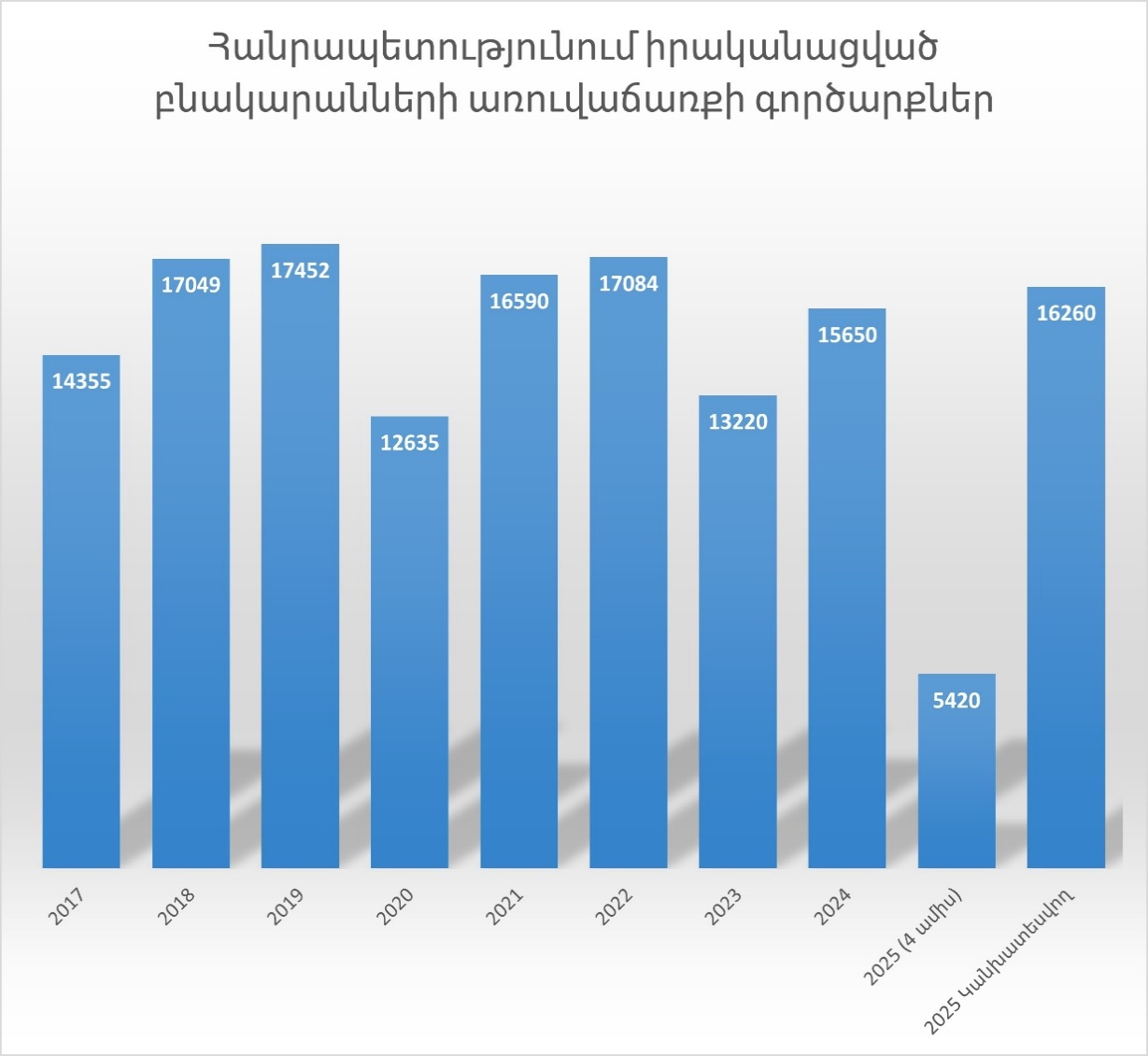

Ստորև բերված գծապատկերով, որտեղ նախորդ տարիների 1-ին կիսամյակների գործարքների համեմատությունն է, հստակ երևում է, որ 2025թ․ ընդհանուր առմամբ լինելու է ստաբիլ ակտիվ, և նախորդ տարիներից այդ առումով՝ գրեթե չտարբերվող։

2025թ․-ը շուտով կկիսվի, բայց արդեն ակնհայտ է, որ բացասական ակնկալիքները չափազանցված էին և մեծ հաշվով՝ չարդարացված, իսկ կանխատեսվող կտրուկ գնանկումը՝ մոլորություն։ Փաստ է, որ առկա չէ համատարած գնանկում, կա գների որոշակի վերանայում այն առանձին նախագծերում, որոնք որոշ իմաստող խնդրահարույց են և ունեն ռիսկայնություն (24-ին չեն հասցրել ունենալ կրիտիկական իրացումներ և այժմ, գների որոշ վերանայմամբ, փորձում են գրավել պոտենցիալ գնորդների)։

Ընդհանուր առմամբ, շուկան հանդարտ շարունակում է իր ընթացքը։ Իրավիճակը սահուն է հատկապես այն կառուցապատողների մոտ, որոնք արդեն իսկ իրենց ապահովագրել են նախորդ տարվա կրիտիկական վաճառքներով և, հետևաբար, մտադրություն չունեն գների վերանայման։ 2024թ․ հատկապես 2-րդ կիսամյակի եռակի շատ գործարքների արդյունքում, կառուցապատողների մեծ մասը փակել է 2025թ․ քեշֆլոուի առնվազն 1-ին կիսամյակը, իսկ ավելի ճկուններն ու հեռատեսները՝ մինչև անգամ 2025թ․ ամբողջ շղթան։

Այսպիսով, փաստենք, որ առկա է մի կողմից կառուցապատողների հանդարտ ինքնավստահություն և քեշֆլոյի գրեթե 0-ական խնդիր, մյուս կողմից, բացասական ակնկալիքների ֆոնին, գնորդների կողմից սպասողական խաբկանք, թե ուր որ է գները ընկնելու են։ Որոնք այդպես էլ չեն ընկնում։

Փաստերն ընդդեմ բացասական ակնկալիքների

Փաստ է, որ 2025թ․ 1-ին եռամսակում Երևանում գործարքների քանակը նվազել է, բայց քանի որ իրացման տեսանկյունից այժմ կառուցապատողները կամ նրանց գերակշիռ մասը, լուրջ խնդիր չունեն, այսինքն կախված չեն ամսվա վաճառքներից՝ շինարարության համար ներդրումներ ներգրավելու իմաստով, գները 2025թ․-ին, ի հեճուկս բոլոր կանխատեսումների, չեն իջնում։

Սա շատ կարևոր արձանագրում է և ունի իր բացատրությունը։ Բերենք պարզ օրինակ, եթե X կառուցապատողը պետք է վաճառեր ամսական, ասենք՝ 10 բնակարան, բայց 1 ամսում հասցրել է վաճառել 120 բնակարան, և շինարարության մեջ ներդրումների իր պաշարը կուտակել է դեռ նախորդ տարի, հետևաբար, հարց է առաջանում՝ ինչու՞ պետք է այս տարի գնիջեցումով «զսպի» հաճախորդների սպասվող «սովը»։ Քեշֆլոյի հետ կապված ֆինանսական խնդիր չունեցող կառուցապատողը ինչու՞ պետք է շուկայի ամենաէժան գնով բնակարան վաճառի։ Եթե կառուցապատողը 2025-ին պիտի իրացներ գույքի մեծ մասն ու ունենար ընթացիկ միջոցներ, նա այդ միջոցներն արդեն իսկ կուտակել է՝ նախապես իրացնելով գույքն ու պահեստավորել միջոցները։ Համաձայնեք, որ սա կարևոր գործոն է, որով էլ հիմնավորվում է Երևան քաղաքի շատ նախագծերում այժմյան գների կայունությունը, իսկ որոշ դեպքերում անգամ բարձրացումը՝ վերոհիշյալ տրամաբանությունից ելնելով։

Օրինակը պրոյեկտենք ամբողջ շուկայի վրա։ Ստացվում է, որ 2024-ի 1-ին կիսամյակի մոտ 3400 գործարքների համեմատ 2-րդ կիսամյակի եռակի՝ մոտ 9400 գործարքների (3000+3000+3000) 2-րդ և 3-րդ 3000-ները 2025թ․-ի շուկայի մասնաբաժինն են․ պատկերավոր ասած՝ գնորդները ապագայից։

Շուկայի իրողություններն ու տենդենցները

Ինչպես նշեցինք վերը, շուկայի համակողմանի վերլուծությունը ցույց է տալիս, որ գների անկում կարելի է նկատել (և նկատվում է) այն նախագծերում, որոնք ունեն խնդիրներ, այսինքն նախորդ տարվա սխալ պլանավորման արդյունքում չեն հասցրել ունենալ բավարար վաճառքներ և կուտակել բավարար ֆինանսական միջոցներ, և այս տարի ունեն շինարարությունը շարունակելու համար անբավարար միջոցներ։ Գին-որակ հարաբերակցության մեջ գնորդն ինքը պետք է կողմնորոշվի նպատակայի՞ն է արդյոք ցածր գնով ու մեծ ռիսկայնությամբ նախագծում բնակարան ձեռք բերելը։ Իսկ այդ բոլոր նախագծերի գրեթե 99%-ն ունեն շինարարության ու ժամկետների խնդիր՝ դրանցից բխող ռիսկերով։

Հիմնվելով Ռեդ Ինվեստ Գրուպի գրասենյակի տվյալների վրա, նշենք, որ 2025թ․ 1-ին եռամսյակում, այո, նկատելի է գնման իրավունքների վաճառքի տեմպի կանխատեսելի անկում 25-30%-ի չափով։ 2-րդ եռամյակում պատկերն արդեն փոխվում է․ գնման իրավունքի օտարման գործարքների քանակը ապրիլին էականորեն ավելին է եղել, քան մարտին, նույնը, ավելի ընդգծված, նկատվում է մայիսին՝ ապրիլի համեմատ, և այդ տենդենցը շարունակական է։

Հիմքեր ունենք պնդելու նաև, որ օտարման գործարքների այս տարվա 1-ին եռամսյակի նվազումը նախորդ տարվա համեմատ, ոչ մի կերպ չի անդրադառնա գների վրա։ Որոշ նախագծերում գների հատուկենտ իջնեցումները ոչ մի կերպ չեն ազդի ընդհանուր շուկայի վրա: Իսկ 2-րդ կիսամյակի շեմին կլինի գների կայունացում ու աստիճանական աճ։

Մյուս կարևոր տենդենցն այն է, որ 2025թ․ նորակառույց բնակարանների պահանջարկի անկման հետ մեկտեղ առաջարկը ևս պակասել է։ Արդեն իսկ նկատելի է, որ 2025թ․ քիչ թվով նախագծեր են մտնում շուկա։ Դրանք հիմնականում այն նախագծերն են, որոնց թղթաբանությունը սկսվել է 2023թ․-ին, չեն հասցրել ավարտվել նախորդ տարի և գործընթացը տեղափոխվել է 2025թ․։ Այդպիսիք, սակայն շատ չեն։ Ակնհայտ է, որ շուկայում կա առաջարկ-պահանջարկի բալանսավորման միտում, և շուկայի հավասարակշռությունը, ի հեճուկս վատատեսների կամ չարախոսների, չի խախտվելու։

Ելնելով Ռեդ Ինվեստի մասնագիտական դիտարկումներից՝ արդեն իսկ նկատելի է Երևան քաղաքում հողերի վաճառքի աճի տենդենց, ինչը առաջիկա տարիներին շուկայի նոր ակտիվացման սպասվող ալիքի մասին է։

Տեսանելի դրական միտումներից է նաև այն, որ եկամտահարկի վերադարձի դադադրեցմամբ գոյացած բացին արդեն իսկ գալիս են փոխարինելու միջազգային պրակտիկայում ընդունված տարբեր գործիքներ։ Դրանք կառուցապատողների կողմից կիրառվող տարաժամկետ վճարման զանազան մեխանիզմներն են, բանկերի կողմից առաջարվող խթանիչ ծրագրերը, պետական աջակցության ծրագրերը, որոնց շնորհիվ գնորդներին առավել հեշտ պայմաններ են առաջարկվում՝ բարելավելու իրենց բնակարանային պայմանները և առաջնային շուկայից ձեռք բերելու անշարժ գույք։

Հարակից գործոններ

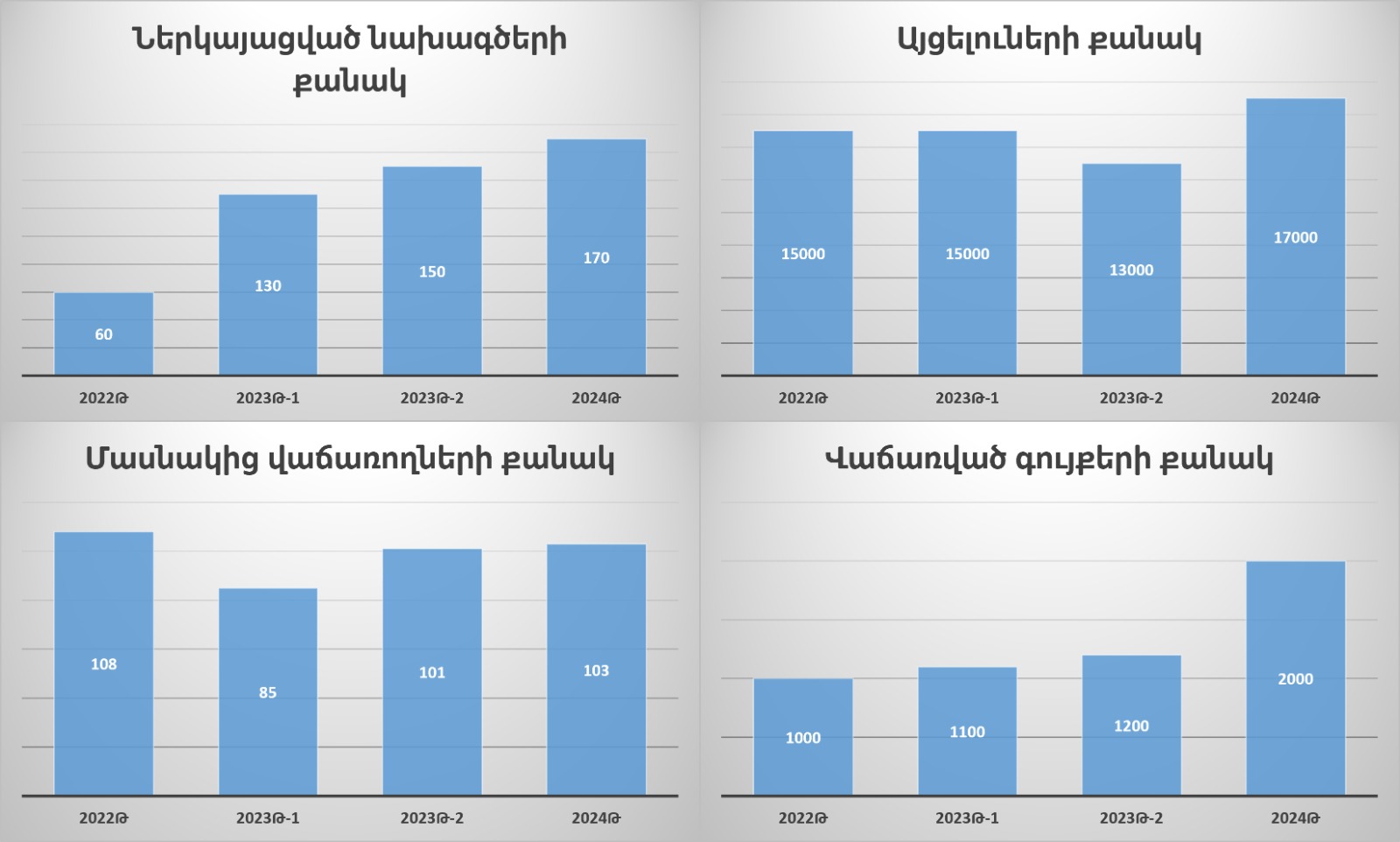

Միջոցառումներ։ Շուկայի զարգացման համար խիստ նպաստավոր են մասնագիտական միջոցառումները։ Հունիսի վերջին Մոսկվայում կկայանա Տուն էքսպո հոբելյանական 5-րդ միջոցառումը, որի նպատակն է հայաստանյան անշարժ գույքն ավելի հասանելի ու հասկանալի դարձնել սփյուռքում ապրող մեր հայրենակիցներին։ Կասկած չկա, որ միջոցառումը կբացի ներդրումային լայն հնարավորություններ և կապահովի նեթվորքինգ կառուցապատողների, անշարժ գույքի գործակալությունների, բանկերի ու ներդրումային հիմնադրամների միջև, ինչը մեծապես կնպաստի շուկայի՝ ՀՀ տարածքից դեպի դուրս ընդլայնմանը։ Մոսկովյան ցուցահանդեսին կհաջորդի հայաստանյան ավանդական Տուն Էքսպոն՝ սեպտեմբերի սկզբին, որն առհասարակ ցիկլի ամփոփման ու նոր ցիկլ սկսելու խթան կլինի։ Հաշվի առնելով այս միջոցառման անմիջական ազդեցությունը շուկայի վրա (անցած 4 միջոցառումների ամփոփ պատկերը՝ 500-ից ավելի ներկայացված նախագիծ, շուրջ 60.000 այցելու, 5000-ից ավելի նոտարացված վաճառքներ, ընդհանուր առմամբ 500.000.000$-ի վաճառված գույք), կարելի է եզրակացնել, որ սեպտեմբերից Հայաստանի, մասնավորապես՝ Երևանի, անշարժ գույքի շուկան կմտնի որակապես նոր փուլ։ 2025թ․ շուկայի կայունացման տարվա վերջին խթանը կլինի ԱՄՆ-ում անցկացվելիք էքսպոն։ Առհասարակ, էքսպոյի նախաձեռնողներն արդեն հայտարարել են, որ հերթով թիրախավորելու են աշխարհի 10 քաղաքներ, որտեղ 50.000-ից ավելի հայ է ապրում։

Ստորև ներկայացվող գծապատկերում հայաստանյան էքսպոյի ամփոփ վիճակագրությունն է․

Բանկային գործիքներ։ ՀՀ բանկային ոլորտում ևս մշակվում են հետաքրքիր պրոդուկտներ ներսի և դրսի պոտենցիալ գնորդների համար, որոնց միջոցով ներդրում կատարելը Հայաստանում լինելու է այնքան հեշտ, ինչպես երբեք։

Մասնագիտական հանրույթ։ Կարևոր է շուկայի ինստիտուտավորումը, ոլորտային ասոցիացիաների ստեղծումը, մասնավորապես՝ Անշարժ գույքի գործակալությունների ասոցիացիան, որի նպատակն է շուկայի զարգացմանը միտված գործնական օժանդակությունը։

Օրենսդրություն։ Էական գործոն են օրենսդրական բարեփոխումնները։ Մասնավորապես, Օտարերկրյա ներդրումների մասին ՀՀ օրենքում փոփոխություններ կատարելու մասին նախաձեռնությունը, ըստ որի առաջարկվում է տրամադրել մշտական կացության կարգավիճակ այն օտարերկրացիներին, որոնք էսքրոու հաշվի միջոցով եւ նոտարի կողմից վավերացված գործարքով ձեռք կբերեն առնվազն 40 միլիոն դրամ արժեքով անշարժ գույք: «Կարգավիճակ՝ ներդրման դիմաց» այս սկզբունքը, որը լայնորեն կիրառվում է շատ երկրներում, էականորեն կմեծացնի նաև օտարերկրացի գնորդների քանակը։ Նրանց թիվը կադաստրի տվյալներով ներկայումս կազմում է ընդհանուր գնորդների 1-2 %-ը (համեմատության համար՝ Վրաստանում մոտ 50% է)։ Օրենքի ընդունումից հետո թվերը էականորեն կաճեն, ինչը կզուգորդվի նաև տարբեր մարքեթինգային միջոցառումներով։

Ուղիղ կապեր և նախաձեռնություններ։ Բացի միջազգային կոնֆերանսներից, էքսպոներից, հայաստանյան խոշոր ընկերությունները ևս, սկսել են աշխատել Հայաստանից դուրս, ստեղծվում են մասնաճյուղեր, բացվում են ներկայացուցչություններ, և հայաստանյան խաղացողները դուրս են գալիս նոր մակարդակներ՝ անշարժ գույքի լոկալ «կասթայից» անցնելով դեպի գլոբալ «կասթա»։

Տարվա կարևոր արձանագրումները

Վերջին կարևոր արձանագրումը՝ շուկան կայացած է և մտել է ընդլայնման փուլ, և դեռ ունի զարգացման հսկայական ներուժ։ Իսկ Երևանը լինելու է այդ ամբողջի լոկոմոտիվը։

Եզրակացություն

Ելնելով վերը շարադրված ակնկալիքներից, փաստերից ու տենդենցներից, կարող ենք եզրակացնել, որ 2025թ․-ին անշարժ գույքի շուկան, մասնավորապես՝ Երևանի հատվածը, կտրուկ տարբեր է 2024թ․-ից, և դրանք համեմատության մեջ դնելը սխալ է։ 2025թ․-ը պետք է դիտարկել որպես առանձին շրջափուլ և ֆիքսել դինամիկան ամիսներով։ Եթե շուկան ամսեամիս աճողական լինի, իսկ դա վստահաբար այդպես է, ուրեմն 2025թ․-ին անշարժ գույքի շուկայում կլինի զարգացման նոր փուլ, ակտիվության նոր ալիք։

Եվ ուրեմն, խելահեղ ու գերակտիվ 2024թ․-ից հետո «արմագեդոն» կամ փլուզում չեղավ, չկա և չի լինի, ինչպես Երևանում, այնպես էլ Հայաստանի անշարժ գույքի շուկայում ընդհանրապես։ Շուկան կայուն է, միտումները՝ խիստ դրական։ Հաշվի առնելով վերոնշյալ փաստերն ու տենդենցները, զսպող ու խթանող միջոցառումները, ոլորտի խաղացողների գործուն, ինստիտուցիոնալ քայլերն ու, վերջապես, գնորդների պարզ, շուկայական կանոններով թելադրվող բնականոն վարքագիծը կհանգեցնեն նրան, որ Հայաստանի անշարժ գույքի շուկան շատ շուտով կմտնի (եթե արդեն չի մտել) կայուն աճի ու զարգացման որակապես նոր փուլ, իսկ 2025-ի վերջին կսկսվի հաջորդ վերելքը։